摘要:

(来源:于博宏观札记)作者:于博 等2025年1月15日,美国劳工统计局公布2024年12月份的CP...

摘要:

(来源:于博宏观札记)作者:于博 等2025年1月15日,美国劳工统计局公布2024年12月份的CP... (来源:于博宏观札记)

作者:于博 等

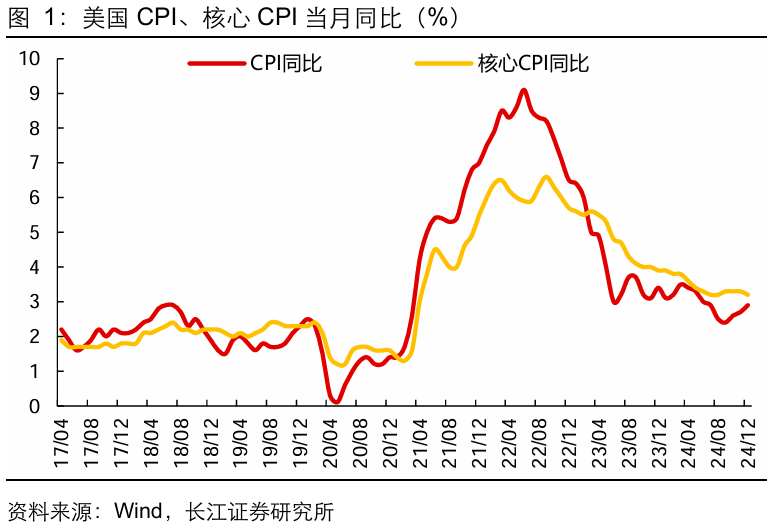

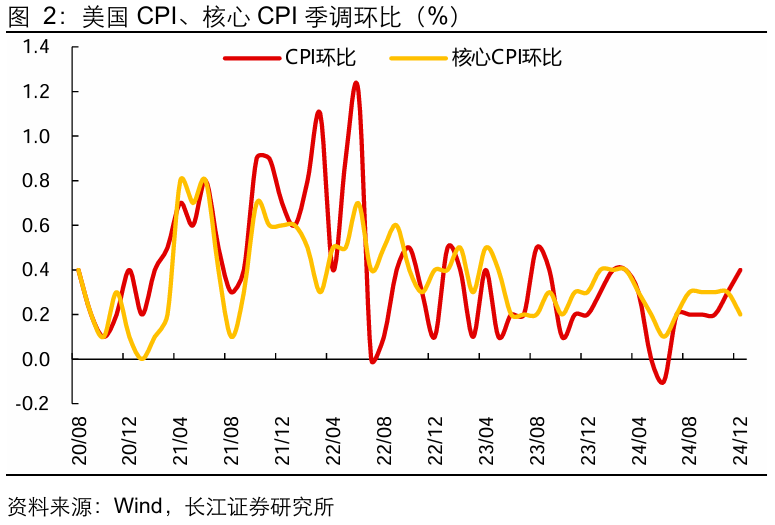

2025年1月15日,美国劳工统计局公布2024年12月份的CPI数据:美国12月CPI同比增加2.9%,前值2.7%,市场预期2.9%;核心CPI同比增加3.2%,前值3.3%,市场预期3.3%。

1. 2024 年12月,CPI虽延续了预期内的反弹趋势,但核心CPI超预期回落,那么结构上的走势有何具体变化?对美联储降息有何影响?

其一,食品、能源通胀一下一上。

其二,汽车、服装双双回落,核心商品通胀压力有所缓解;住房通胀环比持平,核心服务通胀压力可控。

2. 往前看,我们认为,仍需提防特朗普“对内减税+对外加关税”带来的二次通胀风险,而在当前失业率低位波动的背景下,通胀数据的表现仍将是决定后续货币政策节奏的关键。

1. CPI整体符合预期,核心CPI低于预期

2. 食品、能源通胀一下一上

3. 汽车、服装双双回落,核心商品通胀压力有所缓解

4. 住房通胀环比持平,核心服务通胀压力可控

5. 核心CPI意外回落,鹰派预期有所缓解

CPI整体符合预期,核心CPI低于预期

12月美国整体CPI环比涨幅升至0.4%,符合预期,同比延续反弹至2.9%,同样符合预期。剔除掉能源和食品后的核心CPI环比回落至0.2%,低于预期的0.3%,同比回落至3.2%,同样低于预期的3.3%。

整体而言,CPI虽延续了预期内的反弹趋势,但核心CPI超预期回落,那么结构上的走势有何具体变化?对美联储降息有何影响?

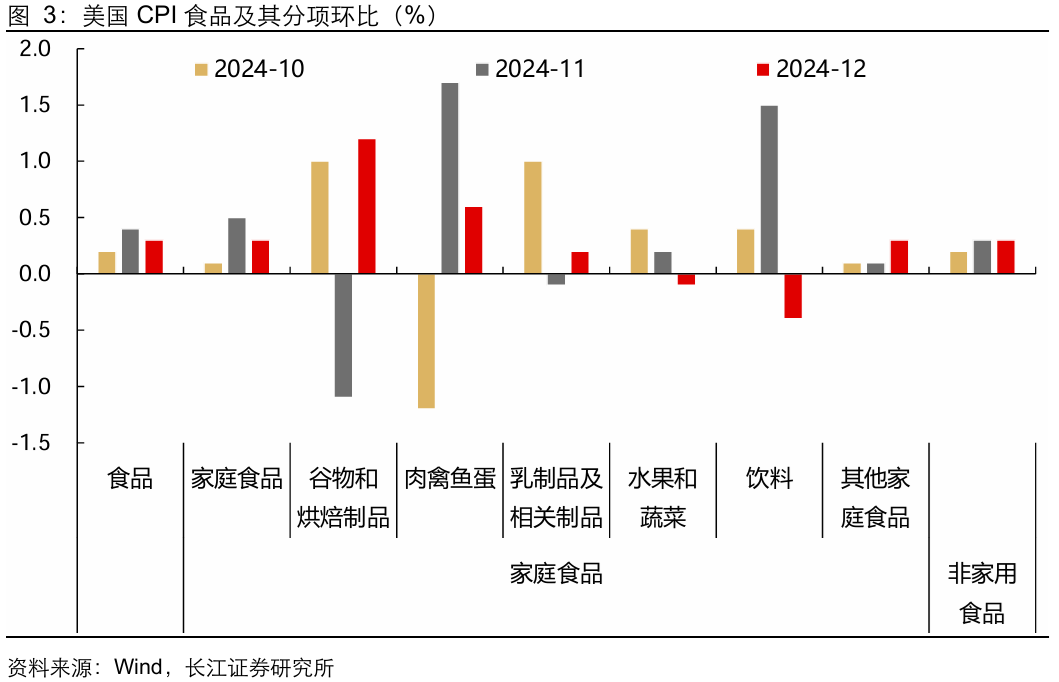

食品、能源通胀一下一上

12月美国食品CPI环比回落至0.3%,主要缘于家庭食品CPI环比回落,而非家庭食品CPI环比则持平于前值,两者合计对12月整体CPI环比贡献0.04pct。

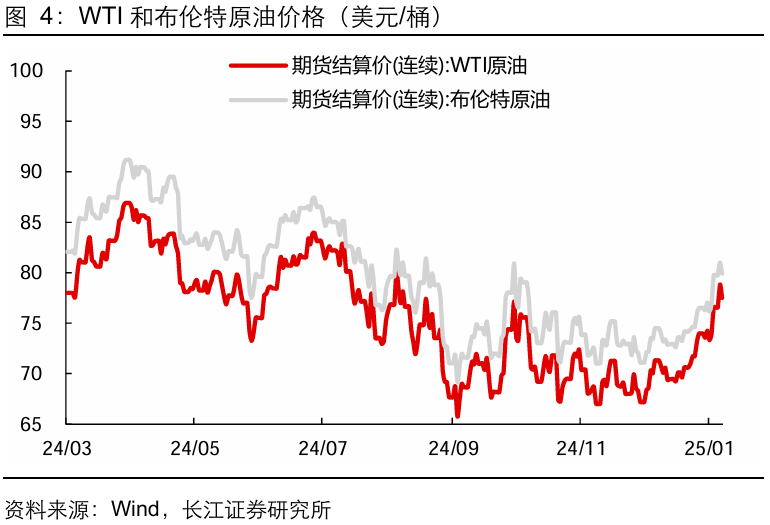

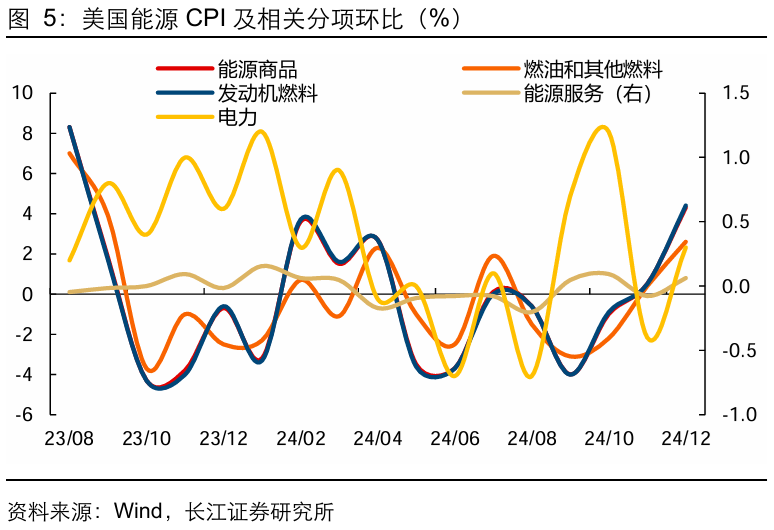

受原油涨价影响,能源CPI环比回升,其中能源商品和能源服务CPI环比分别回升至4.3%、0.8%,两者合计拉动12月CPI上涨0.17pct。

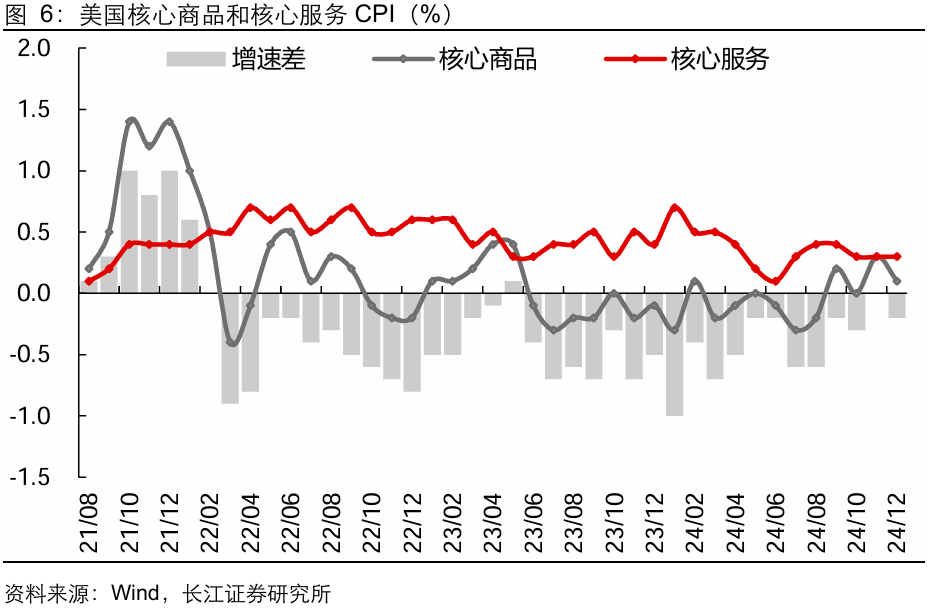

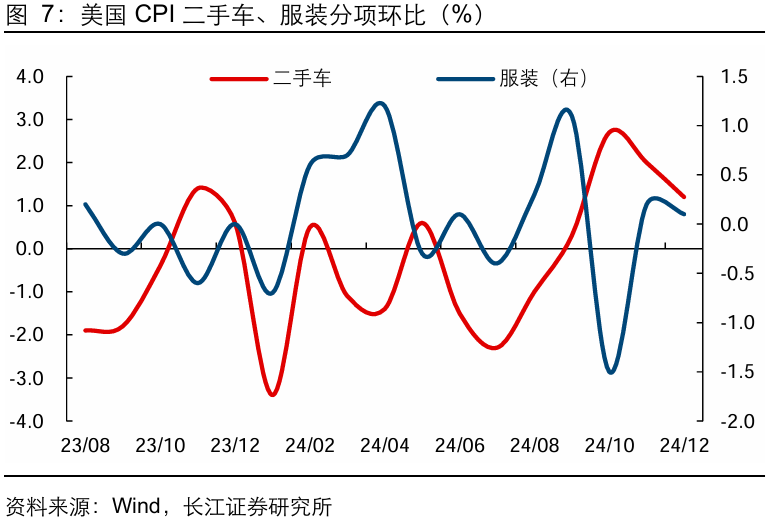

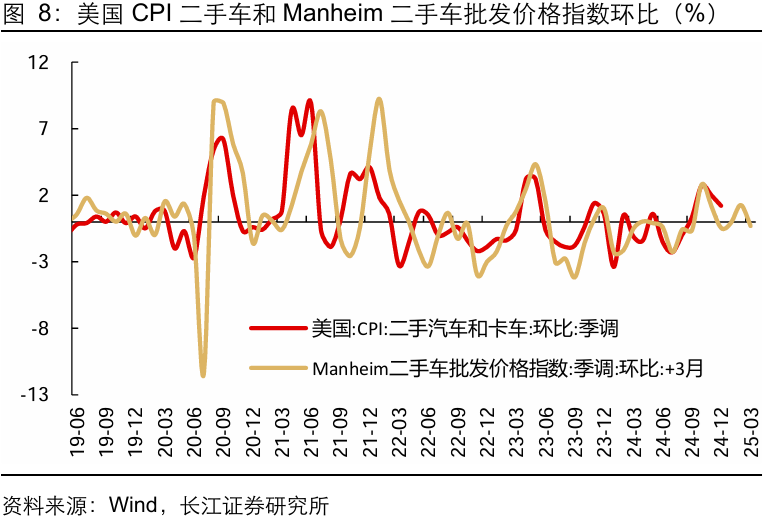

汽车、服装双双回落,核心商品通胀压力有所缓解

12月美国新车CPI环比小幅回落至 0.5%,二手车CPI环比亦回落至1.2%,新车和二手车合计拉动12月CPI上涨0.04pct,贡献了核心商品CPI几乎全部涨幅。

此外,服装CPI环比回落至0.1%,对12月CPI环比几乎没有贡献。

整体来看,核心商品通胀在汽车、服装环比均有回落的影响下,压力有所减弱,12月核心商品CPI环比回落至0.1%。

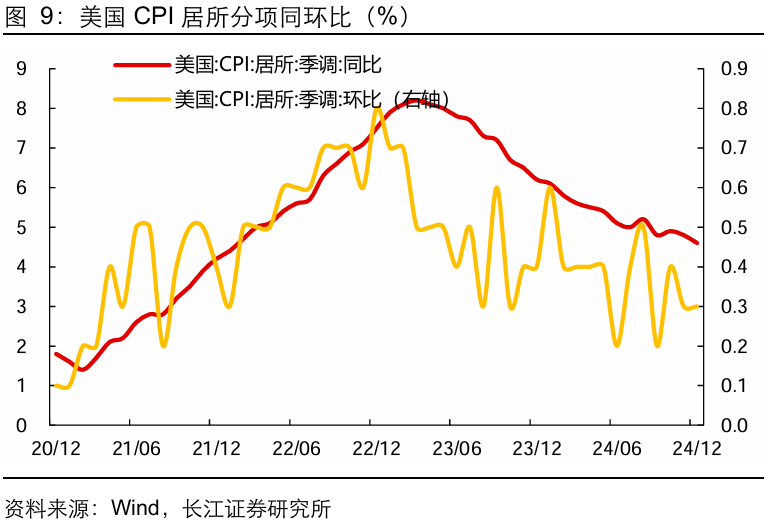

住房通胀环比持平,核心服务通胀压力可控

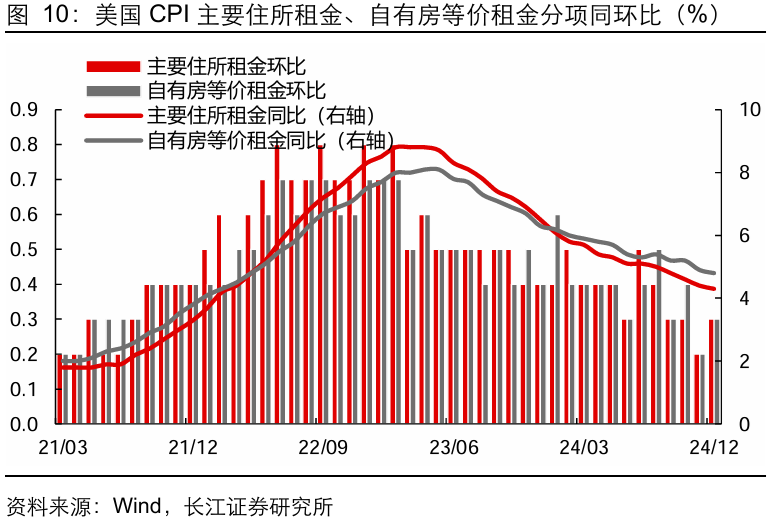

12月美国核心服务CPI环比持平于0.3%,拉动12月CPI上涨0.19pct,结构上来看,主要由住房分项拉动,拉动CPI上涨0.11pct。

具体来看,住房服务通胀环比0.3%,持平于前值,但分项上,主要住所租金、自有房等价租金CPI环比均回升至0.3%。

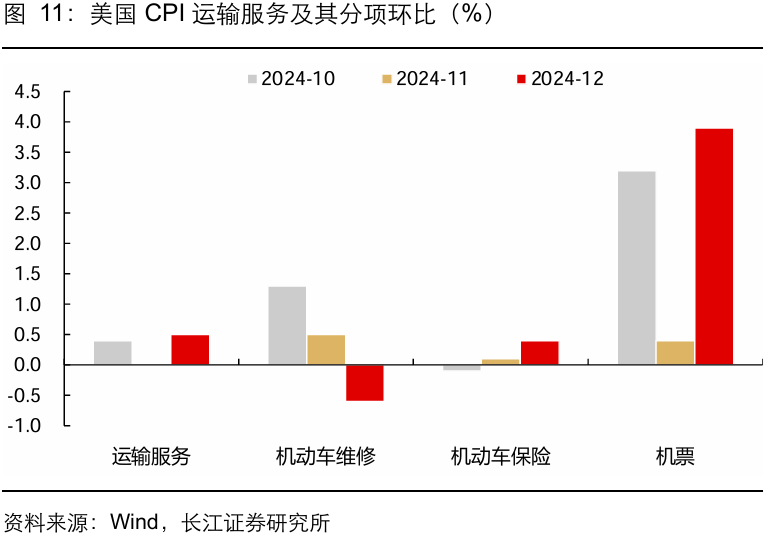

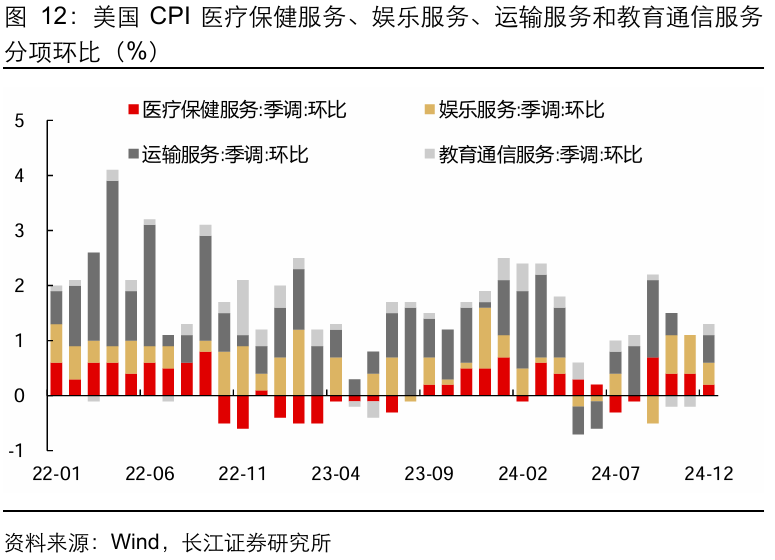

运输服务方面,受季节性因素影响,12月机票价格大幅回升,带动运输服务CPI环比回升;此外教育通信服务CPI环比亦回升,但医疗保健服务、娱乐服务则环比明显均回落。

整体而言,住房通胀持平,运输服务通胀主要受节日出行需求影响,其他分项表现相对稳定,美国核心服务通胀压力可控。

核心CPI意外回落,鹰派预期有所缓解

总体来看,12月美国CPI数据虽延续反弹,但整体符合市场预期,核心CPI则同环比均回落,且低于预期。

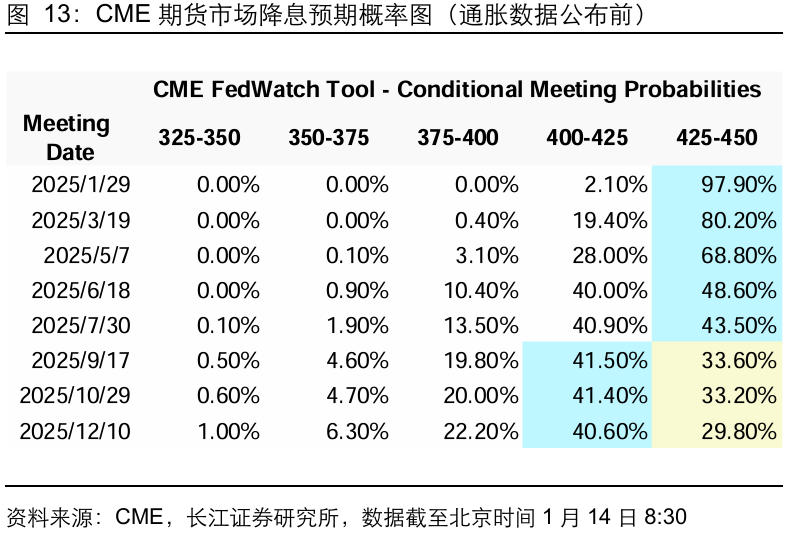

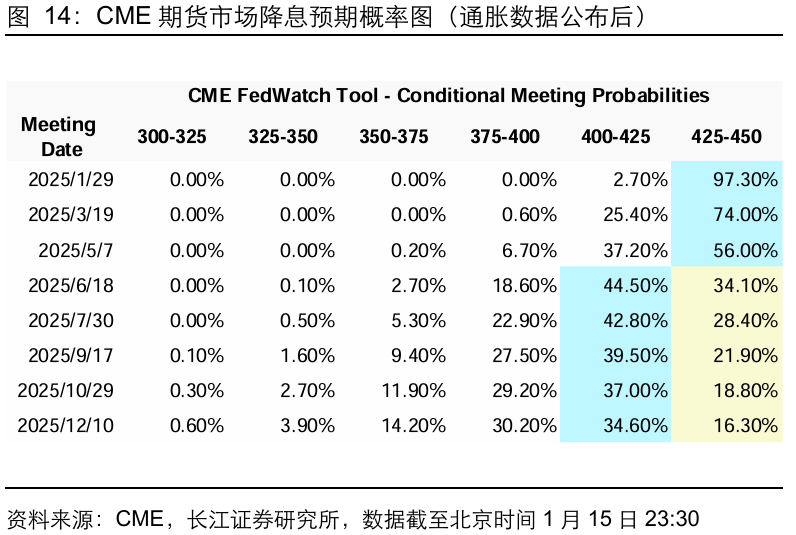

数据公布后,美债利率、美元指数均下行,美股上涨,反映核心通胀的意外回落,部分缓解了12月美联储议息会议以来市场的“鹰派”预期。

我们认为,仍需提防特朗普“对内减税+对外加关税”带来的二次通胀风险,而在当前失业率低位波动的背景下,通胀数据的表现仍将是决定后续货币政策节奏的关键。

我们预计:

1)美股在经济韧性支撑下有望保持坚挺;

2)美债利率、美元下行虽是趋势但并非坦途,料将面临波折。