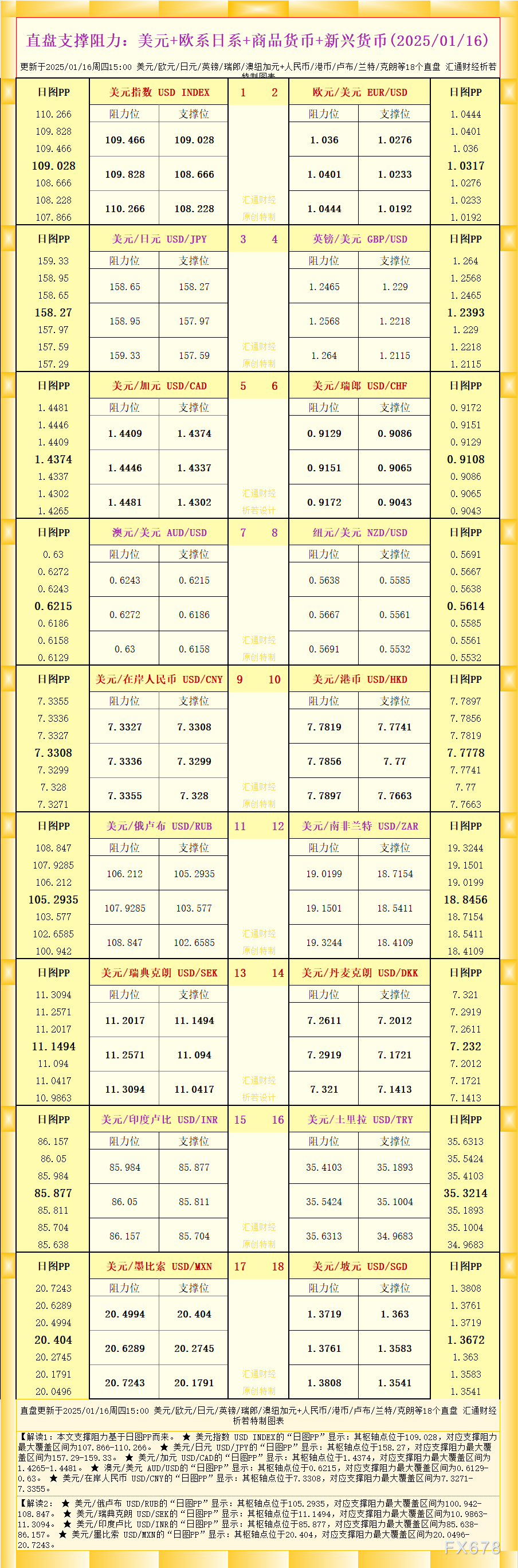

摘要:

转自:新华财经新华财经北京1月16日电 周三(1月15日)公布的美国12月CPI同比上涨2.9%,符...

摘要:

转自:新华财经新华财经北京1月16日电 周三(1月15日)公布的美国12月CPI同比上涨2.9%,符... 转自:新华财经

新华财经北京1月16日电 周三(1月15日)公布的美国12月CPI同比上涨2.9%,符合市场预期,但核心CPI同比上涨3.2%,略低于市场预期和前值的3.3%。核心CPI同比涨幅6个月来首现回落,市场对美联储进一步放松货币政策的预期攀升,美国国债收益率全线下落,10年期美债收益率从此前超过4.80%,盘中下探至4.64%下方。

截至周三纽市尾盘,10年期美债收益率下跌14.34个基点,报4.6490%。2年期美债收益率跌10.31个基点,报4.2659%。10年期和2年期美债率从40个基点以上收窄至38个基点。

其余期限美债收益率也普遍跌超10个基点,其中,3年期美债收益率跌13.23个基点,报4.3398%;5年期美债收益率跌14.80个基点,报4.4473%;7年期美债收益率跌14.91个基点,报4.5499%。超长端跌幅稍小,20年期美债收益率跌11.62个基点,报4.9433%;30年期美债收益率跌10.24个基点,报4.8733%。

美国10年期通胀保值国债(TIPS)收益率跌11.23个基点,报2.2132%。

美国劳工部15日公布数据显示,2024年12月美国消费者价格指数(CPI)环比上涨0.4%,同比上涨2.9%。剔除波动较大的食品和能源价格后,2024年12月美国核心CPI环比上涨0.2%,同比上涨3.2%,涨幅较前一个月略有收窄。

2024年12月,能源价格环比上涨2.6%,其中汽油价格上涨4.4%,是推高整体CPI上行的主要原因。食品价格环比上涨0.3%。占CPI比重约三分之一的居住成本环比上涨0.3%,涨幅与前一个月持平。

纽约联储银行行长约翰•威廉姆斯(John Williams)表示,当日公布的通胀数据包含让人感到安慰的迹象,即物价压力在2024年底降温。威廉姆斯预计,通胀会在2025年继续逐渐回落。在今后几年,通胀将继续向2%的目标回落。

数据公布后,美债收益率和美元指数短线下挫;美股拉升,纽约股市三大股指全线收涨,其中,纳斯达克综合指数上涨2.45%。

市场对美联储在2025年将延续降息步伐的预期提升。CME美联储观察显示,美联储在2025年维持当前利率不变的概率从前一日的25.7%降至16.6%;预计美联储2025年降息25个基点的可能性由一天前的39.5%下降至34%,而降息50个基点的可能性由24.7%提升至30.6%。

交易员对美联储降息时点的预测从9月再次回到7月。

需要注意的是,尽管本次公布的通胀数据显示出一定放缓迹象,但美国整体通胀的压力并未消弭。事实上,2024年12月美国CPI环比上涨0.4%,涨幅较前一月扩大0.1个百分点,为2024年3月以来最大涨幅。同比涨幅2.9%,也高于11月的2.7%。

德意志银行宏观策略师Henry Allen表示,大宗商品价格的上涨正推升通胀压力。例如,玉米期货价格达到2023年12月以来的新高,布伦特原油价格也首次突破每桶80美元,为三个月来的最高水平。

此外,研究机构普遍认为,美国当选总统特朗普威胁实施的关税可能进一步推高价格,增加通胀压力。

对美债而言,在10年期美债收益率接近5%的时点,投资者已经增加了对多头的押注。然而,从目前来看,认为美债收益率还将继续维持高位的判断仍占多数。

编辑:张煜