摘要:

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证...

摘要:

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证... 重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|钱伟

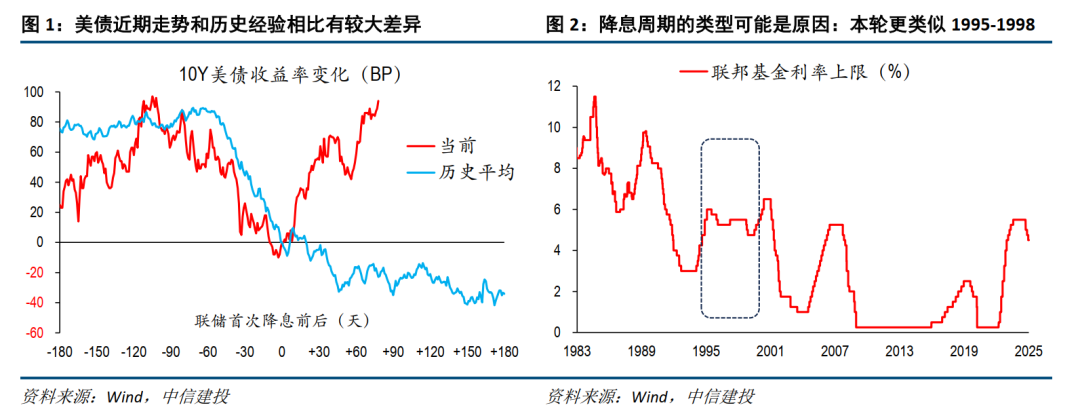

本轮降息周期启动后,美债收益率大幅上行,和历史上的降息周期截然不同。如何看待本轮美债走势的分化、如何展望后续走势?

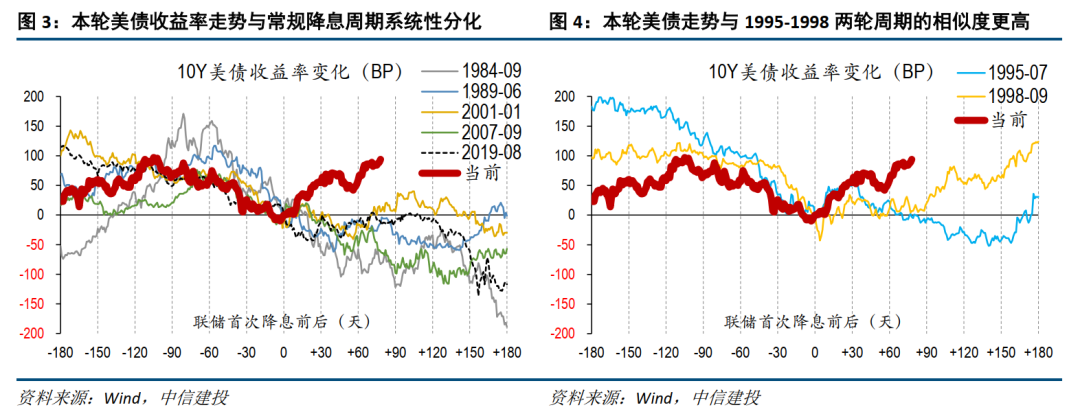

历史来看,多数降息周期均是趋势性降息,持续时间和幅度都较大,且降息终点均低于(或不高于)此前基准利率的低点,这是美债长端利率能持续下行的背景。而本轮降息趋向暂停,更类似1995-1998年两次案例,其间,美债10Y收益率也在降息启动时筑底,此后大幅反弹50-100bp。

展望后续:当前降息预期下,10Y的博弈空间存疑,“前端+超长期限”的组合的短期波动风险或更小;缺乏明确政策刺激+高利率压制+特朗普不确定性,就业和通胀数据或继续走弱,联储降息预期有望修复至年内2-3次,美债10Y仍看好全年50-100bp的下行机会。

2025年1月7日,10年期美债收益率上行接近4.7%高位,本轮降息周期启动后,收益率上行接近100bp,和历史上的降息周期中整体利率下行截然不同。如何看待本轮美债走势的分化和后续走势?

近期美债利率持续上行,本轮走势与历史上降息周期截然不同。历史上看,降息周期启动前后,10Y美债利率中枢整体回落。参考1980年之后的历次降息案例,平均意义上而言,10Y美债利率在首次降息前的一个季度左右开始回落,一直持续至首次降息后的2个月,随后在低位保持震荡,平均幅度在120bp以上。本轮降息周期,美债利率在降息前走势基本符合历史规律,自今年二季度阶段性高点后,开始趋势回落,但9月降息正式开启后,美债利率开始止跌回升,目前已经基本回到降息前高点,和历史经验有明显分化。

降息类型的不同,可能是分化的主要原因之一。目前美债利率下行受阻,主因市场的降息预期受打压,普遍预期一季度降息将暂停,全年降息不足2次,时点推迟至7月。本轮周期是一次非典型的降息周期,和以往有较大区别。历史来看,多数降息周期均是趋势性降息,持续时间和幅度都较大,且降息终点均低于(或不高于)此前基准利率的低点。仅有两次例外,分别是1995年和1998年,这两轮周期时间很短,且幅度不超过75bp。因此,本轮降息若就此暂停,更加可比的可能是上述两轮周期,而非常规历史。

具体对比来看,本轮美债走势与大多数趋势性降息的周期分化较为明显,趋势性降息是美债利率持续下行的重要保障;但与1995-1998同时期比较,分化程度下降,相似程度提升。

尤其是:1995-1998两轮周期中,10Y美债收益率在首次降息后,即开始筑底回升,持续时间在1-2个月,幅度分别为56和91个bp(不考虑更长时间的回升过程)。目前美债10Y收益率上升幅度为99个bp,相对更大,但总体特征和之前大致相仿。

因此,单纯从历史经验的均值回复角度,很难判断美债收益率已经大幅超调、下行空间较大。后续美债走势,核心仍在于联储降息预期的演绎。可以从两个角度观察:

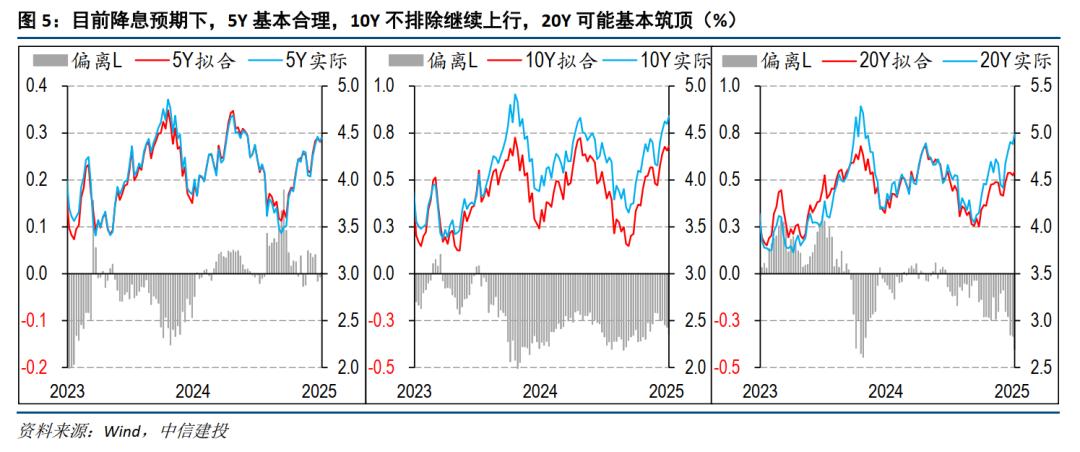

第一,当前降息预期下,美债的点位是否合理?10Y的博弈空间存疑,超长期限的超调概率或更大

CME期货价格来看,目前市场对年内降息预期次数仅剩1次左右,互换市场的信号更加悲观,2年内降息幅度可能仅1-2次,联邦基金利率较难向下突破4%。按照这一降息预期进行拟合,目前曲线在5年这种中短端的点位相对合理(并且偏离幅度较低);10年期虽然高于预测值,但考虑近两年的误差幅度,目前并不在极端水平,不排除继续上行20-30bp的可能性(这时达到误差的极限水平);而更长期限的20年这种,目前偏离幅度基本接近极限水平,超调的概率更大。

因此,短期介入市场,增加选择前端+超长期限的组合,可能波动的风险更小。

第二,后续美债利率趋势回落的催化,主要跟踪CPI走势,一季度通胀再度弱化后,联储降息预期有望修复。

从超调的角度,无法确认收益率短期有很好的下行博弈机会,那么后续美债走势还是需要回归到降息预期上。目前市场对于经济的高增长与高通胀仍然相对乐观,但考虑到财政和联储在上半年均没有太大的政策看点,高利率和特朗普不确定性压制下,经济内生动能很难长久,通胀和就业数据维持中枢回落依然是基准假设。参考过去两年美国经济和市场预期走势,呈现典型的中枢下移、但季度之间节奏反复的特征,也许目前市场正好处于这一轮经济和通胀乐观预期的高峰,后续将向下修正。

当核心CPI环比稳定且再度向0.2%靠拢,预计降息预期有望修复至全年2-3次,10Y美债收益率年内或仍有50-100bp下行空间。

美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

钱伟:中信建投证券海外经济与大类资产首席分析师,复旦大学经济学博士,2020年加入中信建投研究所,覆盖海外宏观、大类资产、出口、汇率、资金流动等。

证券研究报告名称:《美债还能参考历史降息周期吗》

对外发布时间:2025年1月9日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

钱伟 SAC 编号:S1440521110002