摘要:

转自:新华财经新华财经北京12月12日电 短期美债收益率周三(11日)下跌,中长债收益率上扬为主,此...

摘要:

转自:新华财经新华财经北京12月12日电 短期美债收益率周三(11日)下跌,中长债收益率上扬为主,此... 转自:新华财经

新华财经北京12月12日电 短期美债收益率周三(11日)下跌,中长债收益率上扬为主,此前公布的11月份消费者价格指数进一步支撑了美联储下周降息25BPs的预期。

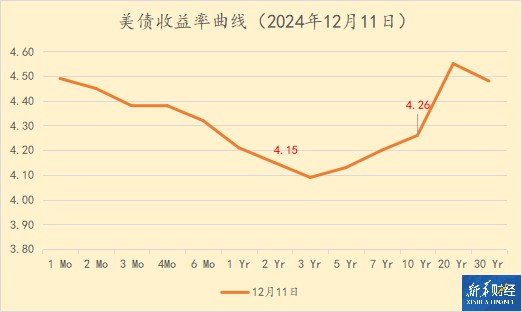

据美国财政部数据,截至当天收盘,所有短债(1年期以下)收益率都低于4.5%,甚至达到了多年来的低点。2年期美债收益率持平于4.15%;10年期美债收益率从周二的4.22%上扬4BPs至4.26%,为11月26日以来的最高水平;30年期美债收益率从周二的4.41%大涨7BPs至4.48%。

美国劳工部周三公布的数据显示,11月份消费者价格指数基本符合接受《华尔街日报》调查的经济学家的预估中值。按月计算,整体通胀率和核心通胀率均上升0.3%,与预期相符。剔除食品和能源成本后,核心CPI同比为3.3%,环比为0.3%,也符合市场预期。

这些通胀洞察是美联储下周货币政策会议之前将公布的最后几项关键经济数据。LSEG的数据显示,美联储下周三降息25BPs的市场暗示概率升至96.6%。

摩根士丹利财富管理首席经济策略师埃伦·岑特纳表示,“ CPI数据不会令人意外,因此目前美联储应该会在12月再次降息。不过,考虑到潜在关税和特朗普政府其他政策的不确定性,明年的情况就不同了。市场已经在权衡美联储在2025年降息次数低于此前预期的可能性,而且可能最早在明年1月就按下暂停键。”

Sage 咨询公司首席投资策略师罗布•威廉姆斯指出,尽管10年期美债收益率在CPI数据公布后曾试图突破4.3%的水平,但未能成功。事实上,他指出,在过去一年中,只有“不到10%的时间”高于这一水平。

他在接受媒体采访时表示:“希望它不会向另一个方向走得太远,但我认为对美联储现在将要采取的行动的定价相当合理。”

一级市场方面,周三(当地时间12月11日),美国财政部发行了2期债券共1030亿美元,其中17周短债发行640亿美元,续发10年期债券390亿美元,实际存续期9年11个月;周四,将发行3期债券共1770亿美元,其中4周和8周短债分别发行800亿和750亿美元,续发30年期债券220亿美元,实际存续期29年11个月。

欧债收益率周三涨跌不一,投资者等待周四的欧洲央行议息会议,市场预计将降息25BPs。10年期德债收益率上升0.4BP至 2.136%,2年期德债收益率跌0.2BP至1.963%;10年期意债收益率跌0.2BP至3.199%,10年期法债收益率上升0.6BP至 2.903%,

海外其它市场方面,英债收益率普遍上扬,2年期英债收益率涨0.5BP至4.258%,10年期英债收益率涨0.5BP至4.326%;日债价格为连续3个交易日下跌,10年期日债收益率涨1BP至1.077%。

加拿大央行周三将关键政策利率下调50BPs至3.25%,并表示未来降息行动将更加渐进,一改此前称需要持续放宽政策来支持经济增长的信息。此举符合市场此前的普遍预期,这是疫情以来加拿大央行首次连续大幅降息。当天,加拿大中长期债券被市场抛售,3年期加债收益率跌5.2BPs至2.894%,10年期加债收益率跌6.8BPs至3.087%。

编辑:张煜